최근, 재생 자원 산업의 개발 속도 및 시장 열광은 시장에 의해 널리 인식되어왔다. 특히, 의무 폐기물 분류 정책의 시행으로 재생 가능 자원 처리 산업은 최대 투자 기간이되었으며 자본의 높은 수요와 차별화는 재생 가능 자원 산업을 악화 시켰습니다. 인수 합병.

이와 관련하여 중국의 재생 가능 자원 산업의 개발 환경, 새로운 개발 패턴, 운영 모델, 운영상의 이점, 금속 및 비금속 분야와 같은 여러 하위 분야의 운영 상태 및 개발 전망, 주요 지역 및 기업의 전형적인 사례 , 투자 및 금융 전망 및 시장 규모 분석, 개발 동향 및 기타 연구 및 분석 측면.

정부와 자본의 협력으로 꾸준히 발전하는 산업 개발 요구는 분명합니다.

재생 가능 자원이란 재생산이 불가능한 재료 자원을 말하며, 인간 생산, 생명, 과학, 교육, 교통, 국방 등 다양한 활동에서 한 번 개발 및 사용 된 후 반복적으로 재활용 및 처리 할 수 있습니다. 여기에는 광물 생산 및 폐기가 포함됩니다 원료로. 철강, 비철금속, 희금속, 합금, 무기 비금속, 플라스틱, 고무, 섬유, 종이 등

중국 경제와 사회의 급속한 발전과 함께 철강 재료, 비철 금속 재료, 플라스틱 제품, 종이 제품 및 기타 중요한 산업 용품 및 일 용품의 생산량은 계속 증가하고 있습니다. 동시에 이러한 제품의 소비가 더 빨라지고 빨라졌습니다. , 폐 금속, 폐지, 폐 플라스틱 및 기타 폐기물 자원은 지속적으로 생산량을 증가시켜 환경에 큰 압력을가합니다. 따라서 중국 사회에서 폐기물 자원의 재활용은 불가피한 발전 추세입니다.

최근, 재생 자원 산업의 개발 속도 및 시장 열광은 시장에 의해 널리 인식되어왔다. 특히, 의무 폐기물 분류 정책의 시행으로 재생 가능 자원 처리 산업은 최대 투자 기간이되었으며 자본의 높은 수요와 차별화는 재생 가능 자원 산업을 악화 시켰습니다. 인수 합병.

이와 관련하여 중국의 재생 가능 자원 산업의 개발 환경, 새로운 개발 패턴, 운영 모델, 운영상의 이점, 금속 및 비금속 분야와 같은 여러 하위 분야의 운영 상태 및 개발 전망, 주요 지역 및 기업의 전형적인 사례 , 투자 및 금융 전망 및 시장 규모 분석, 개발 동향 및 기타 연구 및 분석 측면.

정부와 자본의 협력으로 꾸준히 발전하는 산업 개발 요구는 분명합니다.

재생 가능 자원이란 재생산이 불가능한 재료 자원을 말하며, 인간 생산, 생명, 과학, 교육, 교통, 국방 등 다양한 활동에서 한 번 개발 및 사용 된 후 반복적으로 재활용 및 처리 할 수 있습니다. 여기에는 광물 생산 및 폐기가 포함됩니다 원료로. 철강, 비철금속, 희금속, 합금, 무기 비금속, 플라스틱, 고무, 섬유, 종이 등

중국 경제와 사회의 급속한 발전과 함께 철강 재료, 비철 금속 재료, 플라스틱 제품, 종이 제품 및 기타 중요한 산업 용품 및 일 용품의 생산량은 계속 증가하고 있습니다. 동시에 이러한 제품의 소비가 더 빨라지고 빨라졌습니다. , 폐 금속, 폐지, 폐 플라스틱 및 기타 폐기물 자원은 지속적으로 생산량을 증가시켜 환경에 큰 압력을가합니다. 따라서 중국 사회에서 폐기물 자원의 재활용은 불가피한 발전 추세입니다.

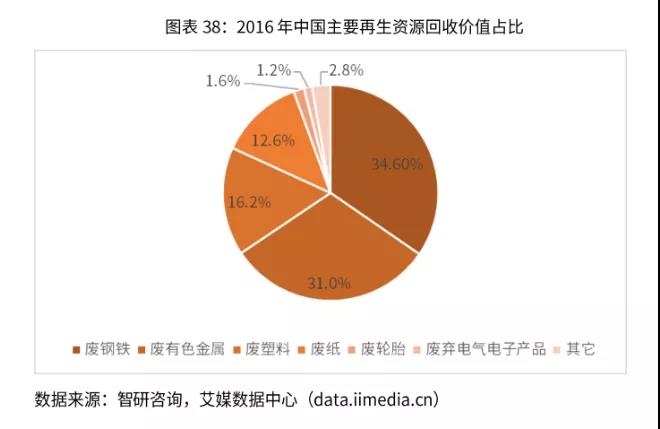

금속의 관점에서 폐강, 비철 금속 폐, 희귀 금속 폐 및 폐 합금을 포함한 금속 재생 가능 자원은 재활용 가능한 자원의 중요한 구성 요소입니다. 2018 년에 중국의 전체 고철 및 비철 금속 재활용량은 전년 대비 13.5 % 증가한 약 2 억 1 천만 톤으로 전체 재생 가능 자원 회수의 65 %를 차지했습니다. 재활용 가치의 관점에서, 폐강 및 폐기물 비철금속은 재활용 가치가 가장 높은 두 가지 유형의 재생 가능한 자원입니다. 앞으로 중국의 금속 재활용 자원은 계속 빠르게 성장할 것이며 산업계는 밝은 미래를 가질 것입니다.

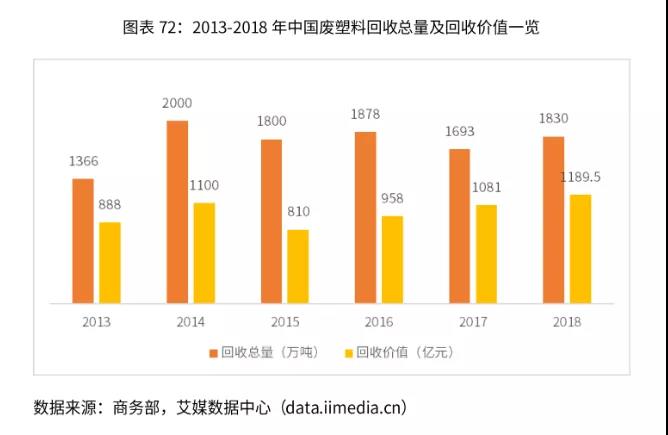

비금속 부문에서 폐 플라스틱을 예로 들어, 중국 플라스틱 산업의 발전과 함께 플라스틱 제품의 생산량은 계속 증가하고 있으며 주민과 산업계에서 플라스틱 제품의 막대한 소비와 함께 풍부한 공급원을 제공합니다. 폐 플라스틱 재활용. 그러나 최근 몇 년 동안 중국 플라스틱 산업의 환경 보호 및 공급 측 구조 개혁과 같은 요인으로 인해 플라스틱 제품 주문이 중소 기업으로 바뀌었고 소규모, 특히 가정의 수 이로 인해 생산 기업이 크게 감소하여 폐 플라스틱 회 수량이 감소했습니다. .

그러나 폐 플라스틱 시장의 공급 부족으로 현재 폐 플라스틱 회 수량이 증가하고 폐 플라스틱 가격이 계속 상승하고있다. 2018 년 중국의 폐 플라스틱 재활용 물량은 1,833 만 톤으로 전년 대비 8.1 % 증가했습니다. 폐 플라스틱 재활용의 총 가치는 1 억 1,957 억 위안으로 전년 대비 10 % 증가했습니다.

전기 및 전자 기계 및 장비 폐기물과 관련하여 급속한 경제 발전과 전기 제품의 대중화로 인해 중국의 전기 및 전자 제품 소유권이 급속히 증가하고 동시에 전자 폐기물 재활용 및 처리 산업의 발전 구동되었습니다.

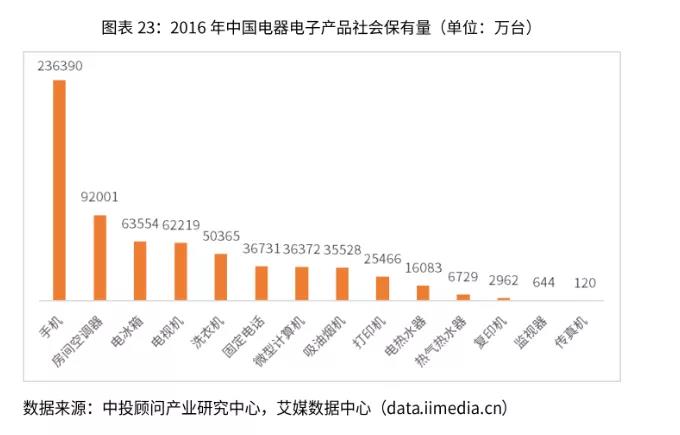

2016 년에 중국에서 가장 사회적으로 소유 된 휴대폰은 21 억 6 천만 대, 그 후에는 에어컨이 9 억 9 천만 대였습니다. 텔레비전, 냉장고 및 세탁기는 각각 6 억 6 천만, 6 억 6 천만 및 5 억이었다. 역.

전자 폐기물에는 주로 철 금속, 비철금속, 플라스틱, 유리, 고무 등을 포함하여 재활용 및 재사용 할 수있는 귀중한 자원이 많이 있습니다.

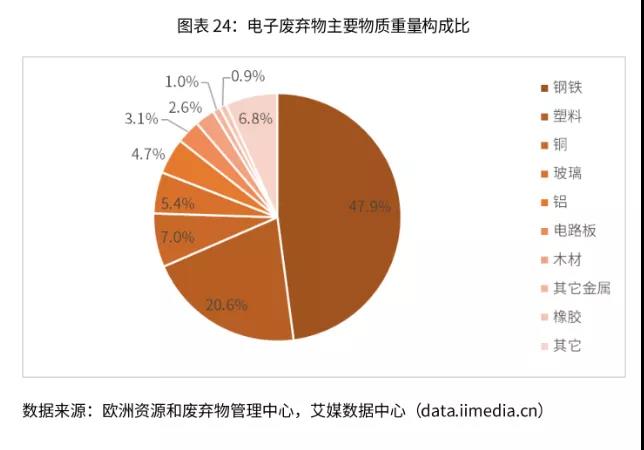

그 중에서도 강철은 전자 폐기물의 가장 큰 비율로 전체 중량의 거의 절반을 차지합니다. 이어서 전체 중량의 20.6 %를 차지하는 플라스틱; 총 중량의 약 13 %를 차지하는 비철 금속 (귀금속 포함)은 구리 7 %입니다.

산업 체인의 각 링크에는 현저한 문제가 있으며 정책 수준은 산업의 "인터넷 + 혁신"을 촉진합니다

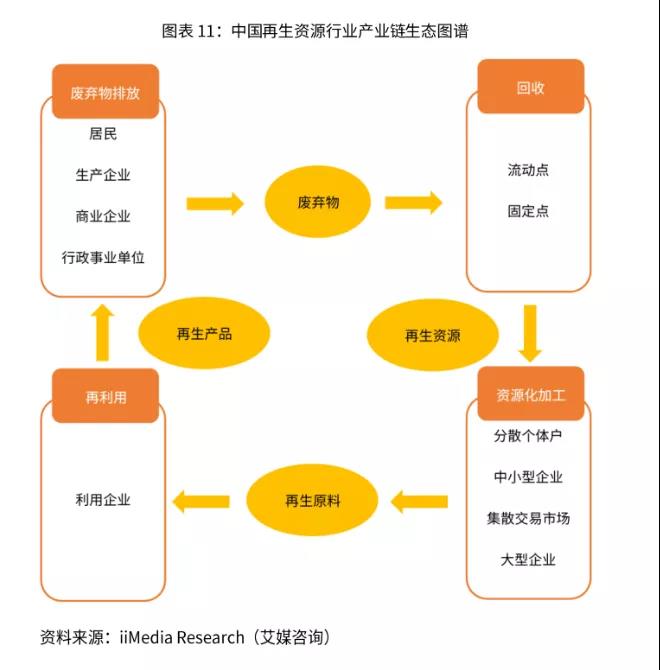

재생 가능한 자원 산업의 점진적인 발전과 함께 폐기물 및 폐기물의 배출원으로부터 소매 고객 또는 기업의 재활용, 분류 기업의 처리 및 자원 재활용을 통해 완전한 프로세스가 구성되었습니다.

재생 가능한 자원의 산업 체인에는 주로 폐기물 재활용, 자원 처리 및 자원 재사용의 세 가지 링크가 포함됩니다. 이 세 가지 링크에는 다른 문제가 있습니다.

폐기물 자원을 재활용 할 때 주민, 기업 및 기관을 포함하여 폐기물의 출처가 다양하고 지리적으로 분산되어 있습니다. 리사이클 러는 다양한 분야에 흩어져있는 폐기물을 전문 리사이클 러나 중앙 집중식 거래 시장에 재판매하며 전체 프로세스는 시장 거래에 의해 실현됩니다.

현재 폐기물 재활용 업체는 주로 저품질 개인 또는 소기업입니다. 재활용 작업이 흩어져 있고 집중도가 낮으며 트랜잭션 방법이 거꾸로되었습니다. 많은 양의 폐기물을 효과적으로 회수하거나 분류 할 수 없습니다. 재활용 효율이 낮고 재생 가능 자원에 대한 지원을 달성하기가 어렵습니다. 산업 개발을위한 자원의 양과 질.

자원 처리 과정에서 폐기물의 예비 선택 및 분류 후 남은 사용 가치에 따라 다른 방식으로 처리됩니다. 일부 폐기물이 중고 시장에 진입 한 후 일부는 약간 수리 및 조립되었습니다. 중고품으로. 재화는 사용자에게 재판매되고 수리 가치가없는 나머지 재화는 폐기물 거래 시장에 재 입력됩니다. 원래 사용 가치를 잃은 부분은 재생 가능 자원 거래 시장에 직접 판매됩니다.

무역 시장의 폐기물은 예비 처리 후 특수 자원 처리 기업에 투입되며, 재활용 원료로 추가 처리되어 재활용 기업에 판매됩니다. 자원 처리의 주요 문제점은 표준화되고 포괄적 인 자원 처리 엔터프라이즈가 없다는 것입니다.

재생 가능한 자원 산업 체인의 세 번째 링크 인 자원 재사용은 재활용 제품이며,이를 통해 재활용 제품이 소비자의 손에 들어갑니다.

현재이 링크에는 주로 두 가지 유형의 기업이 있습니다. 하나는 원래 처리 기업이고 다른 하나는 생산을 위해 재생 가능 자원을 사용하는 전문 기업입니다. 그중에서도 소비재 기반의 부족은 재생 가능한 자원의 사용에서 가장 중요한 문제입니다. 기본 자원 제품과 비교하여 소비자는 재생 가능 자원 제품에 대한 인식이 불충분하고 어느 정도 배제되며 소비자 철학이 약합니다. 절반은 재활용 제품을 적극적으로 구매하지 않습니다.

이를 바탕으로 정책 수준은 업계의 인터넷 + 혁신을 적극적으로 촉진합니다. 채널 네트워크의 레이아웃은 재활용 규모를 확장하기위한 중요한 기초입니다. 따라서 인터넷의 중요한 기능 중 하나 인 플랫폼 화는 인터넷 통합과 재활용을 심화시키는 데 도움이됩니다.

인터넷 플랫폼을 구축하면 기업은 더 적은 비용으로 더 많은 사용자 정보를 얻을 수있을뿐만 아니라 거래 수준과 거래 비용을 줄일 수 있으며, 기업이 업계에서 빠르게 발전하고 상당한 시장 점유율을 차지할 수 있습니다.

"인터넷 + 재생 가능 자원 복구"의 관점에서, 이는 전형적인 O2O (Online to Offline) 랜딩 응용 프로그램이며, 전형적인 역 O2O입니다. 즉 오프라인에서 온라인 확장, 전통적인 정보 비즈니스로의 전환 및 네트워크에서의 구현 전자 상거래 모드에서 향후 "인터넷 + 재생 가능 자원 복구"의 홍보 및 적용을 통해 스마트 시티 재생 가능 자원 종합 솔루션 제공 업체와 "인터넷 + 재생 가능 자원 복구"제품 운영자의 두 가지 비즈니스 모델이 형성 될 수 있습니다.

시장은 계속 뜨거워 질 것이며, 금융에 대한 업계의 수요는 점차 증가하고 있습니다.

최근, 재생 자원 산업의 개발 속도 및 시장 열광은 시장에 의해 널리 인식되어왔다. 특히 2016 년 신 재생 자원 처리 산업은 서로의 자본이 급증하면서 시장 투자 경쟁이 심화되었으며 자본의 수요와 차별화가 재생 자원 산업의 인수 합병을 강화했습니다.

또한 재생 가능 자원 산업은 자본 집약적이고 노동 집약적 인 산업이므로이 산업의 변화와 업그레이드로 인해 최근 개발에 대한 기술 요구 사항이 점점 높아지고 있습니다. 정상적인 생산 및 운영을 유지하는 데 필요한 막대한 자본 외에도 신제품 및 기술 및 장비에 대한 자금 수요도 상대적으로 커서 업계의 자금 조달 요구로 이어졌습니다.

앞으로도 정책의 강력한 지원으로 재생 가능 자원 산업의 발전 전망은 계속 유망하며 재생 가능 자원 시장은 계속 따뜻해질 것입니다.

표준화, 시장화 및 규모의 발전 추세에 따라 산업 시장은 명백한 구조적 변화를 겪을 것입니다. 더 강력한 회사는 시장 확장, 비즈니스 통합, 인수 및 합병을 통해 시장 확장 및 비즈니스 규모 확장을 구현할 것입니다. 시장 점유율 확보 따라서 재생 가능한 자원 산업에서 자금 조달에 대한 요구가 강해지고 있습니다